減損会計

◆減損会計(げんそんかいけい)とは、資産の収益性が低下して投資額の回収が見込めなくなった場合、当該資産の帳簿価額にその価値の下落を反映させる手続きをいう。減損処理ともいう。広義には会計上のあらゆる資産について適用しうる考え方であるが、通常は、有形固定資産についての減損会計を指すことが多い。

【出典 ウィキぺディア】

【出典 ウィキぺディア】

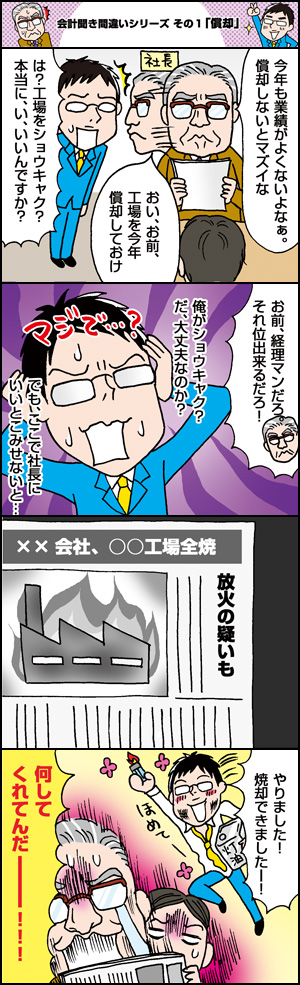

減価償却

◆減価償却(げんかしょうきゃく)とは、企業会計に関する購入費用の認識と計算の方法のひとつである。長期間にわたって使用される固定資産の取得(設備投資)に要した支出を、その資産が使用できる期間にわたって費用配分する手続きである。

【出典 ウィキぺディア】

【出典 ウィキぺディア】

- 第一話

会計聞き間違いシリーズ

その1「償却」 - 第二話

会計聞き間違いシリーズ

その2「のれん」 - 第三話

会計聞き間違いシリーズ

その3「仕掛品」 - 第四話

会計聞き間違いシリーズ

その4「監査人」 - 第五話

会計聞き間違いシリーズ

その5「粗利」 - 第六話

会計聞き間違いシリーズ

その6「どんな人?」 - 第七話

会計聞き間違いシリーズ

その7「気分は上場 !?」 - 第八話

会計知ったかぶりシリーズ

その8「わが社のお金はどこに消えた !?」 - 第九話

その9「簿記の呪縛 !?」 - 第十話

その10「その他流動資産」

減損会計

◆減損会計(げんそんかいけい)とは、資産の収益性が低下して投資額の回収が見込めなくなった場合、当該資産の帳簿価額にその価値の下落を反映させる手続きをいう。減損処理ともいう。広義には会計上のあらゆる資産について適用しうる考え方であるが、通常は、有形固定資産についての減損会計を指すことが多い。

【出典 ウィキぺディア】

【出典 ウィキぺディア】

減価償却

◆減価償却(げんかしょうきゃく)とは、企業会計に関する購入費用の認識と計算の方法のひとつである。長期間にわたって使用される固定資産の取得(設備投資)に要した支出を、その資産が使用できる期間にわたって費用配分する手続きである。

【出典 ウィキぺディア】

【出典 ウィキぺディア】