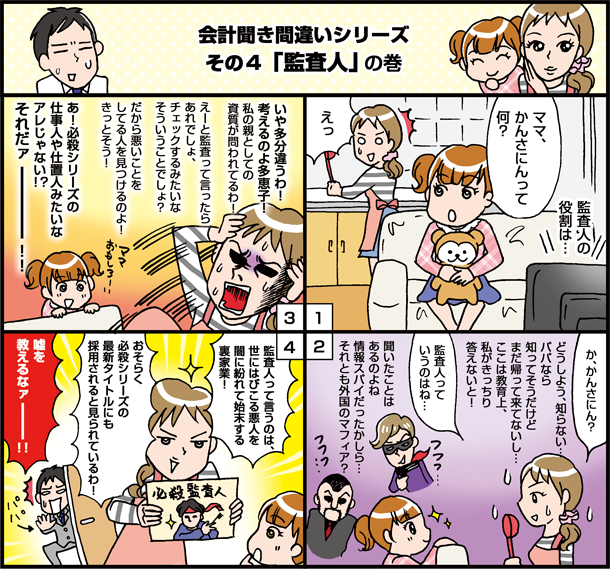

監査

◆監査(かんさ)とは、ある事象・対象に関し、遵守すべき法令や社内規程などの規準に照らして、業務や成果物がそれらに則っているかどうかの

証拠を収集し、その証拠に基づいて何らかの評価を行い、評価結果を利害関係者に伝達すること。

【出典 ウィキぺディア】

【出典 ウィキぺディア】

会計監査人

◆会計監査人(かいけいかんさにん)とは、株式会社における機関のひとつであり、会社の計算書類などを会計監査することを主な職務・権限とする。

公認会計士または監査法人のみが就任することが出来る(会社法337条)。1974年の商法改正で会計監査人制度が創設された。

【出典 ウィキぺディア】

公認会計士または監査法人のみが就任することが出来る(会社法337条)。1974年の商法改正で会計監査人制度が創設された。

【出典 ウィキぺディア】

- 第一話

会計聞き間違いシリーズ

その1「償却」 - 第二話

会計聞き間違いシリーズ

その2「のれん」 - 第三話

会計聞き間違いシリーズ

その3「仕掛品」 - 第四話

会計聞き間違いシリーズ

その4「監査人」 - 第五話

会計聞き間違いシリーズ

その5「粗利」 - 第六話

会計聞き間違いシリーズ

その6「どんな人?」 - 第七話

会計聞き間違いシリーズ

その7「気分は上場 !?」 - 第八話

会計知ったかぶりシリーズ

その8「わが社のお金はどこに消えた !?」 - 第九話

その9「簿記の呪縛 !?」 - 第十話

その10「その他流動資産」

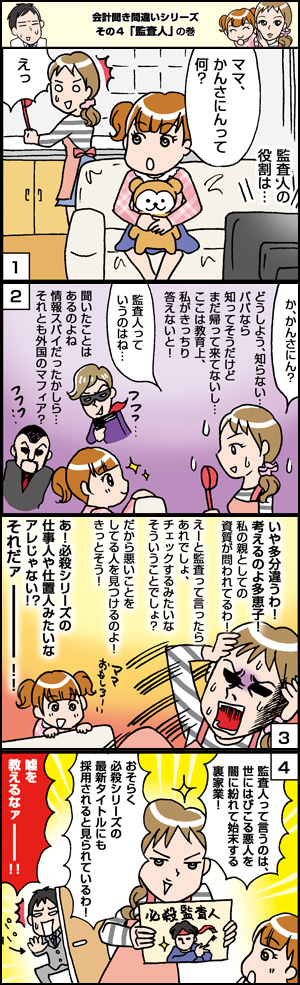

監査

◆監査(かんさ)とは、ある事象・対象に関し、遵守すべき法令や社内規程などの規準に照らして、業務や成果物がそれらに則っているかどうかの

証拠を収集し、その証拠に基づいて何らかの評価を行い、評価結果を利害関係者に伝達すること。

【出典 ウィキぺディア】

【出典 ウィキぺディア】

会計監査人

◆会計監査人(かいけいかんさにん)とは、株式会社における機関のひとつであり、会社の計算書類などを会計監査することを主な職務・権限とする。

公認会計士または監査法人のみが就任することが出来る(会社法337条)。1974年の商法改正で会計監査人制度が創設された。

【出典 ウィキぺディア】

公認会計士または監査法人のみが就任することが出来る(会社法337条)。1974年の商法改正で会計監査人制度が創設された。

【出典 ウィキぺディア】