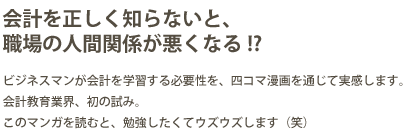

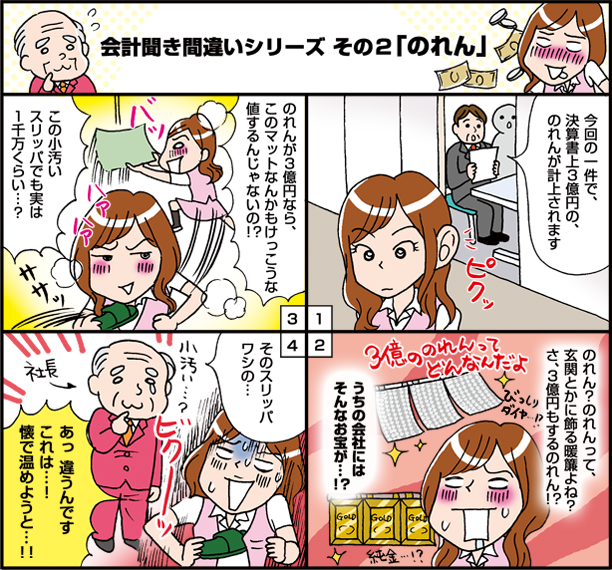

のれん

◆のれんとは、企業の買収・合併時の、「買収された企業の時価評価純資産」と「買収価額」との差額のことである。

(連結会計にあっては投資価額と被投資企業時価評価純資産のうち持分相当の差額)

【出典 ウィキぺディア】

【出典 ウィキぺディア】

- 第一話

会計聞き間違いシリーズ

その1「償却」 - 第二話

会計聞き間違いシリーズ

その2「のれん」 - 第三話

会計聞き間違いシリーズ

その3「仕掛品」 - 第四話

会計聞き間違いシリーズ

その4「監査人」 - 第五話

会計聞き間違いシリーズ

その5「粗利」 - 第六話

会計聞き間違いシリーズ

その6「どんな人?」 - 第七話

会計聞き間違いシリーズ

その7「気分は上場 !?」 - 第八話

会計知ったかぶりシリーズ

その8「わが社のお金はどこに消えた !?」 - 第九話

その9「簿記の呪縛 !?」 - 第十話

その10「その他流動資産」

のれん

◆のれんとは、企業の買収・合併時の、「買収された企業の時価評価純資産」と「買収価額」との差額のことである。

(連結会計にあっては投資価額と被投資企業時価評価純資産のうち持分相当の差額)

【出典 ウィキぺディア】

【出典 ウィキぺディア】